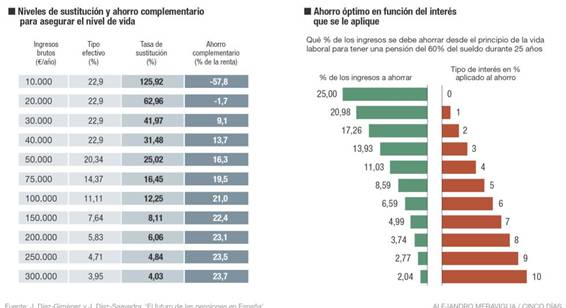

El sistema de Seguridad Social de reparto español, como la mayoría de los modelos europeos, tiene límites a la aportación y límites a la prestación, y es por ello que la inmensa mayoría de los niveles de renta, aunque cuantitativamente sean menos numerosos, no ven cubiertas las expectativas de renta en el retiro, teniendo que complementar su prestación. Existe una necesidad de complementarla porque el ahorro que generan cotizando al sistema público es decreciente e inversamente proporcional al nivel de la renta de los cotizantes. La Seguridad Social solo proporciona un 60% de los ingresos de activo para mantener el nivel de vida a los cotizantes que en media hayan tenido rentas iguales o inferiores a los 22.000 euros. Quienes ganen por encima de esa cantidad tendrán que generar fuentes alternativas y complementarias de ingresos para utilizarlas en el retiro.

Fuente: Cinco Días